par France Conseil économique et social

Conseil économique, social et environnemental

-

-

Disponible - 336.34 MEC

Niveau 3 - Economie

par France Conseil économique et social

Conseil économique, social et environnemental

-

Disponible - 336.34 MEC

Niveau 3 - Economie

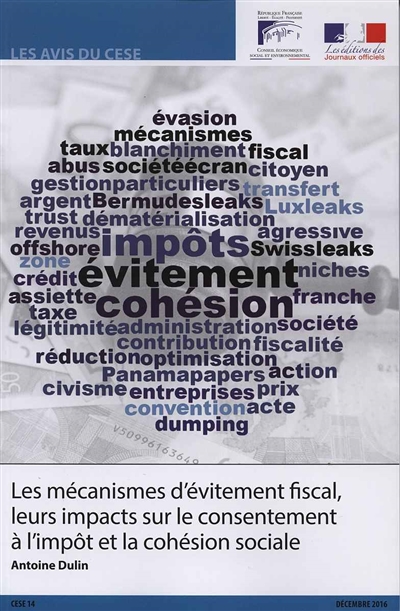

Mettant en avant le sentiment d'injustice perçu par les populations imposables face à l'évitement fiscal ou les grandes affaires de fraude et d'évasion fiscales, le CESE fait le point sur la situation au niveau international et apporte des pistes pour améliorer la lutte contre l'optimisation fiscale agressive. ©Electre 2017

Les avis du Cese

La médiatisation récente de plusieurs affaires (Swissleaks, Luxleaks, Panama Papers, Football Leaks...) a mis en lumière l'ampleur des mécanismes d'évitement fiscal : 1 000 milliards d'euros de pertes fiscales par an pour les pays de l'Union européenne, entre 60 et 80 milliards pour la France, ces chiffres n'étant que des estimations.

Ces mécanismes ont des impacts négatifs sur le consentement à l'impôt et la cohésion sociale : impact sur les finances publiques, sentiment d'injustice et d'être seul.e à payer, distorsion de concurrence, impact sur l'emploi et les salarié.e.s, sentiment d'une fraude insuffisamment traquée et sanctionnée et impact sur les pays en développement.

Pour lutter contre l'évitement fiscal, le CESE préconise de continuer le travail lancé au niveau mondial, européen et français, d'accroitre les moyens de la lutte mais aussi de relégitimer l'impôt en communiquant davantage sur son sens, son utilisation et son utilité.

Disponible - 336.34 MEC

Niveau 3 - Economie