![Probabilités et potentiel. [5] , Chapitres XVII à XXIV, Processus de Markov (fin), compléments de calcul stochastique](/imported_images/livre/couverture/2-7056-1434-6.jpg)

par Dellacherie, Claude ; Meyer, Paul-André (1934-2003)

Hermann

1992

-

Disponible - 519 DEL

Niveau 2 - Sciences

Recherche simple :

par Dellacherie, Claude ; Meyer, Paul-André (1934-2003)

Hermann

1992

Disponible - 519 DEL

Niveau 2 - Sciences

par Ycart, Bernard (1958-....)

Springer

2002 -

Disponible - 519 YCA

Niveau 2 - Sciences

Résumé : Ce livre est destiné à tous ceux qui souhaitent acquérir une maîtrise pratique de l'outil probabiliste dans ses applications les plus courantes.

par Engel, Arthur (1928-....)

Cassini

2011 -

Disponible - 519 ENG

Niveau 2 - Sciences

Résumé : Manuel d'introduction aux statistiques.

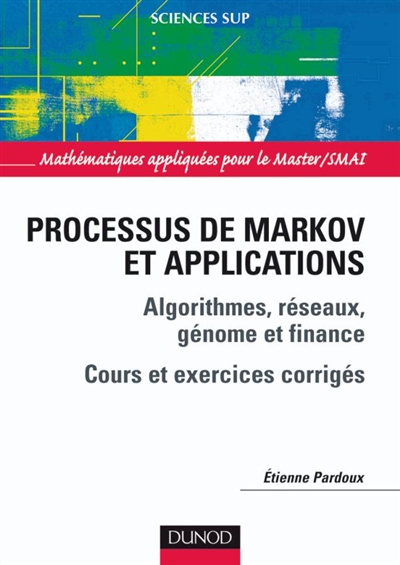

par Pardoux, Étienne (1947-....)

Dunod

2007 -

Disponible - 519(07) PAR

Niveau 2 - Sciences

Résumé : Présentation des applications du calcul stochastique à la finance, à la phylogénie et aux réseaux (téléphonie et informatique). Des exercices complètent le cours, dont les corrigés sont proposés soit à la fin de l'ouvrage, soit en ligne, sur le site web dunod.com.

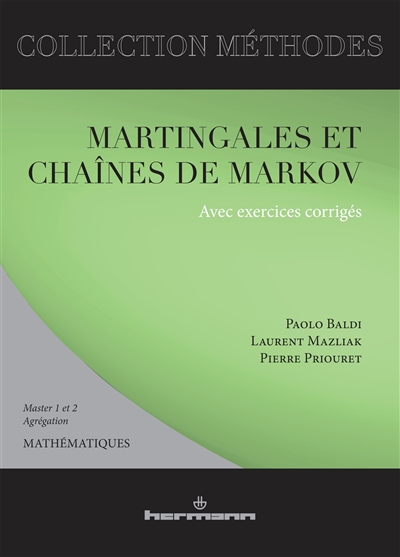

par Baldi, Paolo (1948-....) ; Priouret, Pierre ; Mazliak, Laurent (1964-....)

Hermann

2001 -

Indisponible : En réparation

Résumé : Contient de nombreux exercices et problèmes sur les martingales et chaînes de Markov à temps discret, corrigés de manière détaillée. Chaque chapitre est précédé de rappels de cours avec démonstrations. Les problèmes apportent des compléments permettant au lecteur d'approfondir ses connaissances en abordant des résultats plus avancés de la théorie.

par Diès, Jacques-Édouard (1948-....)

Springer

1983

Disponible - 519.4 DIE

Niveau 2 - Sciences

par Pons, Odile (1953-....)

Hermès science publications

2008 -

Disponible - 519 PON

Niveau 2 - Sciences

Résumé : Présentation de l'estimation non paramétrique de fonctions décrivant la loi de processus temporels marqués. L'auteure décrit les estimateurs pour la loi d'une variable aléatoire et les fonctions de risque associées.

par Robert, Christian (1935-....)

Economica

1996 -

Disponible - 519 ROB

Niveau 2 - Sciences

Résumé : Présente les éléments de base de la stimulation des lois de probabilité (génération de variables uniformes et de lois usuelles) et de leur utilisation en statistique (intégration de Monte Carlo, optimisation stochastique).

par Benaïm, Michel ; El Karoui, Nicole (1944-....)

les Éd. de l'École polytechnique

2004 -

Disponible - 519 BEN

Niveau 2 - Sciences

Résumé : Introduction aux théories des processus de Markov et des martingales. Aborde les chaînes de Markov et leurs applications à la simulation (algorithme de Métropolis, Propp-Wilson, Recuit simulé). Traite de la notion d'espérance conditionnelle appliquée à l'étude des martingales à temps discret et aux problèmes d'arrêt optimal.

![Probabilités et potentiel. [4] , Chapitres XII à XVI, Théorie du potentiel associée à une résolvante, Théorie des processus de Markov](/imported_images/livre/couverture/2-7056-1417-6.jpg)

par Dellacherie, Claude ; Meyer, Paul-André (1934-2003)

Hermann

1987

Disponible - 519 DEL

Niveau 2 - Sciences